無料相談予約phone03-6272-3996

会社設立に役立つ情報、コラム更新記事、サイト更新情報等の新着情報を本ページにてお伝えしております。

「法人税が高い…」「給料が安い…」と嘆く前に知っておこう!

2014/07/14

- 「法人税が高い…」「給料が安い…」と嘆く前に知っておこう!

最近、世の中では「景気が良くなってきている」って雰囲気があるけど、「うちの会社としては実感がない…」「うちの会社は全然給料が上がらない…」って思っている経営者の方や従業員の方はいませんか?

そんな方に必見!今回のテーマは「所得拡大促進税制」です。概略だけでも知っておくと今後の為になります!

「所得拡大促進税制」とは

安倍政権が掲げている「三本の矢」の一環として「所得拡大促進税制」があります。

「所得拡大促進税制」って聞くとよくわかりませんが、簡単にいうと、“一定の条件のもと従業員の給与が上がっている会社は法人税の控除が受けられる”ということです。

「社員は給与が上がってうれしい!」「会社は法人税の支払額が減ってうれしい!」と、両者にメリットのある制度です!「所得拡大促進税制」は、給与等の支給を増加させた企業に対して、税金を優遇する政策です。

給与のベースアップを基本としているので、本当に1人あたりの給与額が増加しているのか判断するため、いくつかの条件で判定する必要があります。

少し複雑ですが、その判定作業に労力を費やすだけのメリットはあります。特に基本給を毎年、段階的に上げているような会社は対象となる可能性が高いので、チェックしておきましょう。

所得拡大促進税制の内容

項目 内容 適用期間 平成25年4月1日から平成30年3月31日までの

5年間の間に開始する各事業年度内 容 雇用者への給与等の支給が増加した場合に、

その支給増加額の10%を法人税の税額控除として申請できます。

(法人税額の10%(中小企業等は20%)を限度)まずは簡単に対象の会社になるか判定してみよう!

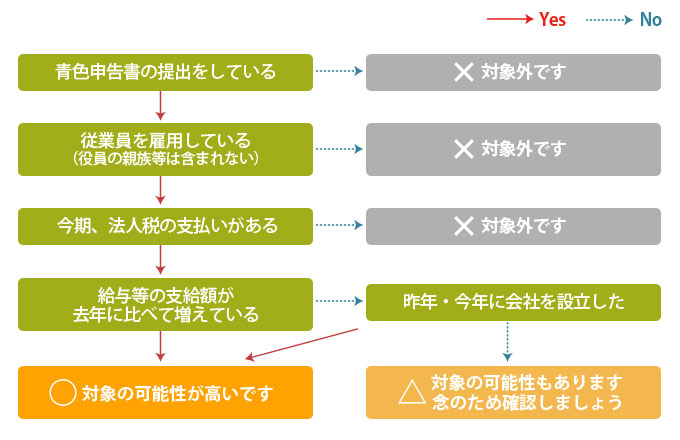

色々と調べた結果、「対象の会社ではありませんでした」では仕方がないので、まずは簡単に自分の会社が対象の会社か判断してみましょう。細かな条件が定められいるで、場合によっては従業員の入退社の状況やアルバイトの有無等で条件に該当している場合もあります。見落とすことが無いように確認をとりましょう。

また、平成25年4月1日~平成30年3月31日までの5年間の間に開始する各事業年度が対象となります。現時点が対象外でも次年度は対象になる可能性があるので、気にしておきましょう!

具体的に要件を確認してみよう!

実際に対象会社かどうかの判定と要件がいくつかあります。

- ・ 青色申告書を提出していること

- ・ 雇用促進税制等の他の制度を利用していない(雇用に関する助成金との併用は可能)

- ・ 雇用保険に加入している

- ・ 親族ではない従業員(一般被保険者)を1名以上、長期雇用している

項目 内容 ○ 対象となる給与 国内の事業所に勤務する雇用者に対する給与等

(棒給、給料、賃金、歳費及び賞与等)× 対象にならない給与 退職金

役員報酬

役員の特殊関係人への報酬(親族等)

日雇労働者および季節労働者への給与

派遣受入先の雇用者下記の①~③の条件に当てはめ、いずれの条件も満たす必要があります。

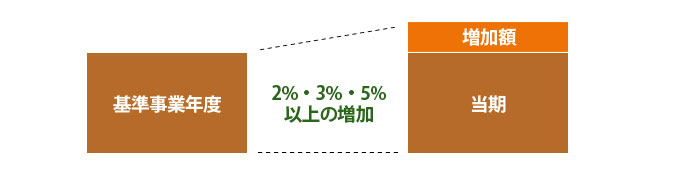

<条件1> 当期と基準事業年度の給与等支給額を比較し、

給与等支給額が一定割合(2%~5%)以上の増加があるか

基準事業年度に支給した給与等支給額と当期に支給した給与等支給額を比較し、下記の一定割合以上、増加している必要があります。一定割合は対象となる事業年度によって異なります。

期間 一定割合 平成25年4月~平成27年3月 2% 平成27年4月~平成28年3月 3% 平成28年4月~平成30年3月 5% また、基準年度も期間にて分かれていますので、自分の会社の基準事業年度がいつになるのか、確認をしておきましょう。

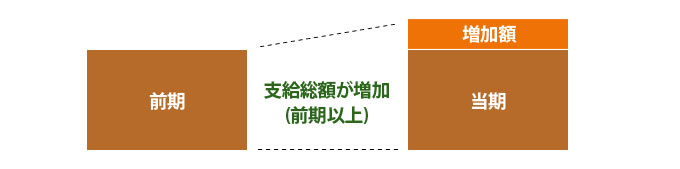

期間 基準事業年度の給与等支給額 平成25年4月1日以前に事業を行っている場合 平成24年度の給与等支給額 平成25年4月1日以降に設立した会社 設立した年の給与等支給額×70% <条件2>当期の給与等支給額が前期以上であるか

前期で支給した給与等支給額と当期に支給した給与等支給額を比較し、当期支給した給与等支給額が前期以上である場合に条件を満たします。

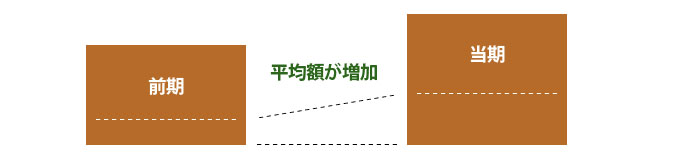

<条件3>当期と前期、継続雇用者の平均の給与等支給額を比較し、増加しているか

前期に支給した給与等支給額と当期に支給した給与等支給額の平均額を算出し、平均額を比較します。当期支給した給与等支給額の平均額が前期より上回っている場合に条件を満たします。

ただし、前期退職者分、当期新規採用者分は除いて計算します。

すべての条件が整ったら!?

すべての条件をクリアしている場合には、法人税の税額控除が受けられます。但し、条件をすべて満たしているかの判断や控除額の計算などは煩雑で非常に判断が難しいところです。

自分の会社が控除を受けられる対象かもしれないと思ったら、必ず税理士に確認を取りましょう!

新着記事

- ●無料ひな形ダウンロード「株主名簿(会社設立時用)」

- 「株主名簿(会社設立時用)」ひな形の説明 このひな形は株券不発行の株式会社が会社設立時に作成する株主名簿を想定しています。会社を設立し...

- ●会社の締め日と請求日

- 株式会社として事業を行って行く上で、請求業務は重要な仕事になります。現金販売等を除けば、多くの場合請求書を発行して、売上を取引先に請...

- 従業員を解雇したいけど…どうしたらよいか?

- 会社を経営していくと、事業の規模によって従業員の雇用も増えてきます。しかし、いざ事業が立ち行かなくなった場合には、経費の削減が求めら...

![]()

〒101-0051東京都千代田区神田神保町3-7-1ニュー九段ビル7F

TEL 03-6272-3996 FAX 03-6272-6645

E-Mail info@ce-partner.jp

定休日 土日・祝日・年末年始