無料相談予約phone03-6272-3996

会社設立に役立つ情報、コラム更新記事、サイト更新情報等の新着情報を本ページにてお伝えしております。

消費税を払うこと=会社にとって損ではない!?

2014/09/08

- 消費税を払うこと=会社にとって損ではない!?

平成26年4月1日より消費税が8%へ引き上げられました。

モノを買ったりするときには当然、商品に消費税がかかってその代金を支払いますが、受け取った側はその消費税をどのように取り扱うかをご存じでしょうか?今回は、株式会社が扱う「消費税」の仕組みについてです。

会社は消費者の支払った消費税を代わりに納めているだけ!

会社は消費者から受け取った消費税を国(と地方自治体)に納めなければなりません。

しかし、「 消費税を払うこと=会社にとって損 」ということではありません。

これは、消費税を納める仕組みを考えるとよくわかります。消費税は、最終的にモノやサービスを消費する人が購入時に支払うものですが、購入時点では消費者は会社に対して払っている状態です。

会社は、売上時に商品代金に消費税分を合わせて、一緒に支払いを受け、受け取った消費税を国(と地方自治体)に納めます。また、会社はモノやサービスに対して消費税を支払っているので、既に支払った消費税を控除した金額が納付額になります。

具体的に仕組みを見ていきましょう。

株式会社が扱う「消費税」はどのような仕組みなのか?

株式会社として消費税を扱う時には、「預かっている消費税」と「支払った消費税」の2つがあります。

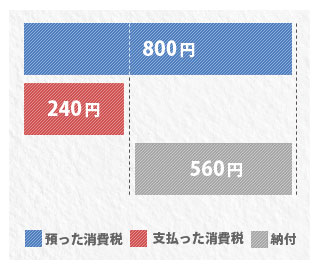

「預かり額の方が多い消費税」

商品を作る為に材料を仕入をしたとします。3,000円の商品を仕入れた場合には、8%の消費税が加算されて、合計で3,240円を支払います。仕入れた商品を10,000円で販売しようとした時は消費税を8%のせて、10,800円で商品を販売します。

この場合、「支払った消費税=240円」「預かっている消費税=800円」となり、会社としては差額の560円分多く消費税を預っていることになります。

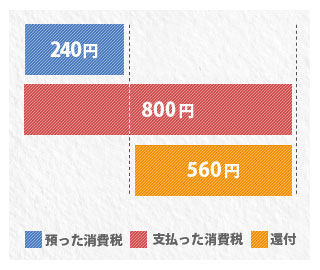

「支払った額の方が多い消費税」

株式会社を設立してまもなく、商品製作のため材料を大量に仕入れたとします。材料費の合計が10,000円となり、それに伴って800円の消費税を支払いました。1期目の売上は3,000円でした。それに伴って240円の消費税を預りました。

この場合、「支払った消費税=800円」「預かっている消費税=240円」となり、会社が支払った消費税は560円となります。

「預かった…支払った…その後」

消費税はその名の通り「税金」です。売上に伴い発生している消費税は、会社のものではなく消費者から、「預かっているもの」になり、取引時点では“仮に預かる”、“仮に支払う”といった状態なのです。

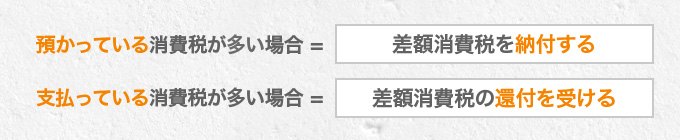

その為、「 預かっている消費税が多い場合には差額の消費税の納付を行い、支払っている消費税が多い場合には消費税の還付を受けることになります。

但し、上記の話には例外があります。

前述のような「消費税を納付する」「消費税の還付を受ける」といった話は、「消費税を納める義務がある会社」が対象の話となります。そのような会社のことを「課税事業者」といい、さらに課税事業者の中で「原則課税」と「簡易課税」の事業者に分類されます。上記とは違い、「消費税を納める義務が免除されている会社」のことを「免税事業者」といいます。

「免税事業者」の場合には、「差額消費税の納付」と「消費税の還付を受ける」といったことがありません。言い換えれば、消費税に関して、何ら処理、申告をする必要がありません。※簡易課税の選択事業者は上記に該当しません。

自分の会社は「課税事業者」と「免税事業者」のどちらなのか?

「課税事業者」か「免税事業者」かは、資本金や売上高の規模によって決まります。

課税事業者

- ・資本金額1,000万円を超える株式会社

- ・2期前の事業年度の課税売上高1,000万円を超える株式会社

- ・前期の上半期6か月以内の課税売上高1,000万円を超える株式会社(課税売上高に代えて、特定期間 中に支払った給与等の金額により判定することもできます。)

基本的には上記のいずれにも該当しない場合には「免税事業者」に該当します。ただし、届出を行うことによって、「課税事業者」を選択することもできます。

では、設立したばかりの株式会社はどうでしょう?

基本的には前期等の事業年度が無い為、資本金額1,000万円未満の場合は「免税事業者」となります。ただし、設立したばかりの株式会社であっても、届出を行い「課税事業者」を選択することもできます。実際には細かな要件、税務署への提出書類等によって定めがあります。株式会社によって、「課税事業者」「免税事業者」どちらの選択が適切かも一概には言えません。

消費税のポイント

1)消費税は還付を受けることもある!

「課税事業者」に該当すると、当然に消費税を納める義務が生じるのですが、納める消費税は事業年度内に受け取った消費税と支払った消費税とを比較して決定します。

つまり、受け取った消費税が多い場合はその差額分だけ消費税を納めますが、支払った消費税が多い場合はその差額分だけ還付を受けることになります。2)「免税事業者」も消費税相当額を販売価格に含められる!

消費税を納める義務が免除された「免税事業者」は、消費税を納めないのだから、販売価格に消費税分を含めてはいけないのではないかと思うかもしれません。

しかし、そうではありません。免税事業者といっても、外部から商品等を購入してくる際には消費税を含んだ価格で請求されます。その一方で、消費税相当額を販売価格に反映させないと利益が圧迫されてしまいます。

このため、免税事業者も消費税相当額を販売価格に上乗せすることによって消費税を請求することができるのです。

3)「免税事業者」(課税事業者(簡易課税))は消費税の還付は受けられない!

「免税事業者」は消費税を納める義務は免除されていますが、一方で、支払った消費税が多かった場合でも還付を受けることができません。

輸出業者など、経常的に消費税の支払いが多くなる会社は、「免税事業者」に該当している場合は、課税事業者届出書を税務署に提出することによって、「課税事業者」へ変更することができます。変更することによって、消費税の還付を受けることができるのです。

まとめ

自分の会社が「課税事業者」なのか「免税事業者」なのかによって、取り扱いがかなり異なるため、消費税の仕組みについて確実に理解しましょう!!また、詳細や判断については、顧問税理士に確認しましょう。

新着記事

- ●無料ひな形ダウンロード「株主名簿(会社設立時用)」

- 「株主名簿(会社設立時用)」ひな形の説明 このひな形は株券不発行の株式会社が会社設立時に作成する株主名簿を想定しています。会社を設立し...

- ●会社の締め日と請求日

- 株式会社として事業を行って行く上で、請求業務は重要な仕事になります。現金販売等を除けば、多くの場合請求書を発行して、売上を取引先に請...

- 従業員を解雇したいけど…どうしたらよいか?

- 会社を経営していくと、事業の規模によって従業員の雇用も増えてきます。しかし、いざ事業が立ち行かなくなった場合には、経費の削減が求めら...

![]()

〒101-0051東京都千代田区神田神保町3-7-1ニュー九段ビル7F

TEL 03-6272-3996 FAX 03-6272-6645

E-Mail info@ce-partner.jp

定休日 土日・祝日・年末年始