無料相談予約phone03-6272-3996

会社設立に役立つ情報、コラム更新記事、サイト更新情報等の新着情報を本ページにてお伝えしております。

扶養家族がいる場合、年末までに確認しておきたいポイント

2014/11/10

- 扶養家族がいる場合、年末までに確認しておきたいポイント

年末年始は年末調整がある為、一年の中でも経理や総務担当者がばたばたと忙しくなる季節です。

今回は、年末調整の手続きが始まる前に確認しておきたいポイントです!- ・ 扶養控除とは

- ・ 所得税の扶養控除

- ・ まずは配偶者を除いた扶養親族を確認

- ・ 結婚している場合には、まず配偶者控除の対象かを確認

- ・ 扶養の方が働かれている場合には、年末までの所得に注意

- ・ 年末までに確認をしておきたい事

扶養控除とは

「扶養控除」をご存知でしょうか。「扶養控除」とは家族(親族)で生計を一にしている場合に年齢や親族の所得状況等が条件に該当している場合に所得控除を受けられる制度のことをいいます。

「控除」といっても、所得税の「扶養控除」から「社会保険の控除」等もありますが、今回は「扶養控除」について確認していきたいと思います。

所得税の扶養控除

扶養控除を所得税でみた場合には年末時点でこの扶養親族が何名いるかによって、その年の控除額が変わってきます。扶養親族が多いほど、控除額も大きくなってきます。

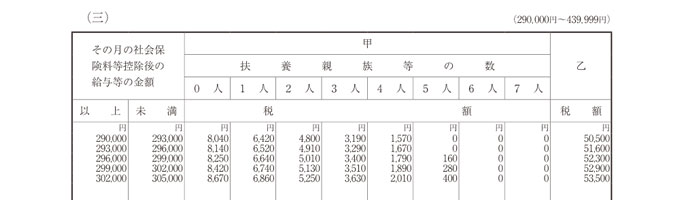

月次に給与から差し引く所得税を計算するには、税額表を確認します。税額表の行で給与の等級を確認して列で扶養人数を確認します。行と列が重なる部分が所得税の金額になります。図の通り扶養人数が多い程、所得税の税額が低くなります。

(平成26年分 源泉徴収税額表)

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2013/01.htm上記のように月次で支払っている所得税は、概算での仮の支払いとなります。年末調整では、最終的な所得金額を基に調整を行います。結果、概算より所得が多ければ追加で納付。少なければ還付になります。

扶養人数のカウントで税額が大きく変わってくる

前述の通り、扶養人数が1名増える、または減ると税額が大きく変わってきます。多くの場合、前年の年末調整のタイミングで扶養控除申告書を提出している為、1年間の家族の状況によっては、扶養人数が変わってきます。

「子供が勤め始めた為、扶養から外れた」「両親が退職して、扶養することとなった」等、必然的な理由の場合は予定とズレるのはしかたないでしょう。

気をつけたいのは、扶養の予定だったのに気がついたら所得が多く、扶養から外れていた場合や扶養者がいたのに漏れていた等です。

手続きをする前に、扶養親族について確認しておきましょう。まずは配偶者を除いた扶養親族を確認

控除対象となる扶養親族は扶養親族の内、16歳以上(年末時点)の人となります。その内で以下の条件に該当する場合に対象となります。

- 1、6親等内の血族、もしくは3親等内の姻族であること

- 2、同一生計であること

- 3、合計所得金額が38万円以下(給与収入が103万円以下)であること

- 4、青色申告を届け出ている個人事業主で給与を受け取っていない、または白色申告の届出をしている個人事業主でないこと

3の合計所得金額は、「給与収入のみの場合は103万円以下」になります。また、老齢年金のみの所得の場合には「65歳未満の場合108万円以下」、「65歳以上の場合158万円以下」となります。

ここでのポイント

扶養者というと配偶者や子供のイメージがありますが、必ずしも配偶者や子供とは限りません。条件の1、でいう6親等の血族とは、親や子、孫から叔父等にあたります。また、3親等内の姻族とは子の配偶者や配偶者の両親等が含まれます。両親と同居されている方などは、対象となる可能性もあるでしょう。

また、上記の条件では同一の生計という条件はありますが、同居という制限はありません。別々に住んでいる親族であっても、生活費の面倒をみている場合には、対象となる可能性があります。確認してみましょう。

結婚している場合には、まず配偶者控除の対象かを確認

結婚をされている場合には、「配偶者控除」または「配偶者特別控除」を受けられる可能性があります。まず、ここで対象となる「控除対象配偶者」の4つの条件を確認しておきましょう。

- 1、結婚をしていること。(内縁関係の場合には該当しません)

- 2、納税者と生計が一緒であること

- 3、合計所得金額が38万円以下(給与収入が103万円以下)であること

- 4、青色申告を届け出ている個人事業主で給与を受け取っていない、または白色申告の届出をしている個人事業主でないこと

103万円以上の給与支給があった場合

「配偶者控除」の場合、給与収入が103万円を超えている場合には、対象外となります。その場合でも、一定額までの給与支給であれば「配偶者特別控除」を受けられる可能性があります。

「配偶者特別控除」の条件を確認してみましょう。- 1、控除を受ける人の合計所得金額が1,000万円以下(給与収入 約1,231万円)であること

- 2、配偶者が以下の5つのすべてに当てはまること

- ・ 結婚をしていること。(内縁関係の場合には該当しません)

- ・ 納税者と生計が一緒であること

- ・ 青色申告を届け出ている個人事業主で給与を受け取っていない、

または白色申告の届出をしている個人事業主でないこと - ・ 他の人の扶養親族となっていないこと

- ・ 合計所得金額が38万円以上76万円未満であること(給与収入が103万円以上141万円未満)

104万円を超えている場合

給与収入が104万円を超えると扶養者から外れます。その場合、扶養者による所得控除は受けられなくなります。

扶養の方が働かれている場合には、年末までの所得に注意

扶養控除申告書は1年前の年末調整時に今年分として提出をしていると思いますが、その申請書に仮に扶養人数を2名と記載していたとします。扶養親族の1名が今年働き始め、年末時点で110万円稼いでいたとします。その場合には、扶養者は1名となります。知らないまま2名で届出をしてしまうと誤りの為、修正が必要となってしまいます。

年末までに確認をしておきたい事

年末までに下記のポイントを事前に確認しておきましょう。実態より扶養人数が多くても、少なくても問題です。

- ・ 自分の扶養親族は誰が該当するのか

- ・ 前年に提出している、「扶養控除申告書」の人数状況と一致しているか

- ・ 配偶者と扶養親族で働いている場合には、今年の給与所得がいくらになるかの確認

新着記事

- ●無料ひな形ダウンロード「株主名簿(会社設立時用)」

- 「株主名簿(会社設立時用)」ひな形の説明 このひな形は株券不発行の株式会社が会社設立時に作成する株主名簿を想定しています。会社を設立し...

- ●会社の締め日と請求日

- 株式会社として事業を行って行く上で、請求業務は重要な仕事になります。現金販売等を除けば、多くの場合請求書を発行して、売上を取引先に請...

- 従業員を解雇したいけど…どうしたらよいか?

- 会社を経営していくと、事業の規模によって従業員の雇用も増えてきます。しかし、いざ事業が立ち行かなくなった場合には、経費の削減が求めら...

![]()

〒101-0051東京都千代田区神田神保町3-7-1ニュー九段ビル7F

TEL 03-6272-3996 FAX 03-6272-6645

E-Mail info@ce-partner.jp

定休日 土日・祝日・年末年始