無料相談予約phone03-6272-3996

会社設立に役立つ情報、コラム更新記事、サイト更新情報等の新着情報を本ページにてお伝えしております。

すぐに経費になる物、ならない物

2014/05/12

- すぐに経費になる物、ならない物

株式会社設立後、会社の運営を行うため、事務机やパソコンなど様々な物を買うと思いますが、これらの物はや種類金額によってすぐに経費となる物とそうでない物があることをご存知でしょうか。

これは、「減価償却」という考え方が関係していますが、「そもそも減価償却って何?」という方もいると思います。そこで今回は、「減価償却」についてです。

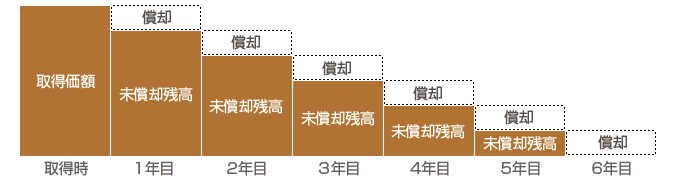

減価償却とは?

減価償却とは、簡単に言うと「物を買った時の購入額を、すぐに経費とせずに、一定期間にわたって少しずつ経費に落としていく会計処理の方法」のことです。例えば、1,000万円の車を購入してすべて経費に落としてしまうと、その事業年度は大赤字になってしまいます。そのため、建物の購入額を10年や20年にわたって少しずつ経費として落としていくのです。

減価償却の対象となるものは?

減価償却は購入した物すべてに適用されるわけではなく、以下の種類に当てはまると「減価償却資産」となり、減価償却が行われることとなります。

減価償却資産

区分 内容 有形固定資産 (1) 建物及び附属設備、(2) 構築物、(3) 機械及び装置、(4) 車両運搬具、(5) 工具、器具及び備品、(6) 船舶、(7) 航空機 無形固定資産 (1) 特許権、(2) 実用新案権、(3) 意匠権、(4) 商標権、(5) ソフトウェア、 (6) 営業権、etc. 生 物 (1) 牛、馬などの動物、(2) 植物 但し、上記の資産であっても、一部、減価償却資産としない場合もあります。

一方、土地のように使い続けても価値が減少しない以下のものは「非減価償却資産」として減価償却の対象とはなりません。非減価償却資産

区分 内容 非減価償却資産 土地、土地の上に存する権利(借地権、地上権など)、電話加入権、書画骨とう 減価償却のポイント

① 購入額を分割する年数は決まっている。

購入額を何年に分割していくかという年数を「耐用年数」といいますが、この耐用年数は、税法上、法定耐用年数として法律で決まっています。

例えば、木造建物(事務所用)は24年、普通自動車は6年というように購入した物の種類によって一律に決められています。② 購入額が30万円未満(特例期間に限る、通常は10万円未満)だと、購入した事業年度に全額経費とすることができる。

例えば、30万円未満のパソコンは「少額減価償却資産」として、購入額全額を経費とすることができます。

③ 減価償却の方法は資産の使用形態に応じて決定

減価償却の主な方法として、定額法、定率法があります。これらの方法は、会社が購入した物をどのように使っているかによって実態に合った方法を選択することとなります。

④ 中古品の耐用年数は使用可能期間を見積もって算出

中古品を購入した場合、耐用年数は法定耐用年数ではなく、その中古品の金額や経過年数に応じて使用可能期間を見積もった年数を使用します。具体的には、中古品が購入以前に法定耐用年数を超えて使用されていた場合は、「法定耐用年数の20%に相当する年数」が耐用年数となり、法定耐用年数を超えていなくても一部を経過している場合は、「残りの耐用年数+経過年数の20%に相当する年数」が耐用年数となります。

減価償却の考え方がわかると、物の買い方や経営のしかたが劇的に変わることもあるので、この機会に是非理解しましょう!!

(本記載内容は、2014年4月時点の情報となります)

新着記事

- ●無料ひな形ダウンロード「株主名簿(会社設立時用)」

- 「株主名簿(会社設立時用)」ひな形の説明 このひな形は株券不発行の株式会社が会社設立時に作成する株主名簿を想定しています。会社を設立し...

- ●会社の締め日と請求日

- 株式会社として事業を行って行く上で、請求業務は重要な仕事になります。現金販売等を除けば、多くの場合請求書を発行して、売上を取引先に請...

- 従業員を解雇したいけど…どうしたらよいか?

- 会社を経営していくと、事業の規模によって従業員の雇用も増えてきます。しかし、いざ事業が立ち行かなくなった場合には、経費の削減が求めら...

![]()

〒101-0051東京都千代田区神田神保町3-7-1ニュー九段ビル7F

TEL 03-6272-3996 FAX 03-6272-6645

E-Mail info@ce-partner.jp

定休日 土日・祝日・年末年始