無料相談予約phone03-6272-3996

会社設立に役立つ情報、コラム更新記事、サイト更新情報等の新着情報を本ページにてお伝えしております。

そんなに甘くない!?算定基礎届

2015/07/02

- そんなに甘くない!?算定基礎届

算定基礎届の提出はもうお済みですか?

7月10日の源泉所得税の特例納付の期限が近づいてきました。

それと同時に、社会保険料の標準報酬月額の見直しの書類提出期限ももうまもなくです。

標準報酬月額の見直しは「算定基礎届」と呼ばれる書類の提出によって行われ、提出期限は7月10日の源泉所得税の特例納付期限と同じです。

提出期限まで時間がない算定基礎届ですが、もう一度制度と仕組みをおさらいしておきましょうそもそも標準報酬月額とは?

社会保険料は等級によって区分されており、毎月支給される給与額によって等級が判別され保険料が決定されます。この等級の基準となる給与額を「標準報酬月額」と呼びます。

この「標準報酬月額」は、常に同じではなく、入社時等の「社会保険加入時」、「毎年定期」、「給与額に大きな変更があったとき」、「産前産後休業終了時・育児休業等終了時」等に見直しと改定が行われます。「標準報酬月額」と支給されている給与額との間に大きなズレが生じてしまうと、保険料が実態を伴わなくなってしまうため、上記の4つのタイミングで見直しや改定が必要となります。

「定時決定(毎年定期)」で行う手続き

今回は上記のうち、7月10日に期限が訪れる「定時決定」の手続きについてです。

「定時決定」に必要な手続きは、「算定基礎届」の提出です。算定基礎届の提出は、社会保険に加入している会社の健康保険法による義務となりますので、提出期限をしっかりと守って提出しなければなりません。算定基礎届を提出することによって、9月から翌8月までの社会保険料が決定されることになります。

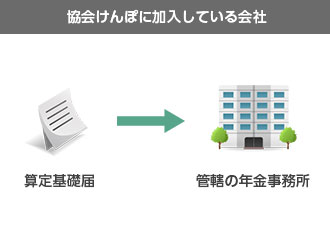

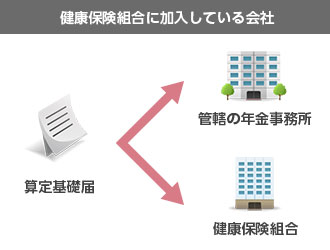

全国健康保険組合協会管掌健康保険(協会けんぽ)に加入している会社は管轄の年金事務所へ、組合管掌の健康保険(健康保険組合)に加入している会社は管轄の年金事務所と健康保険組合の両方に提出します

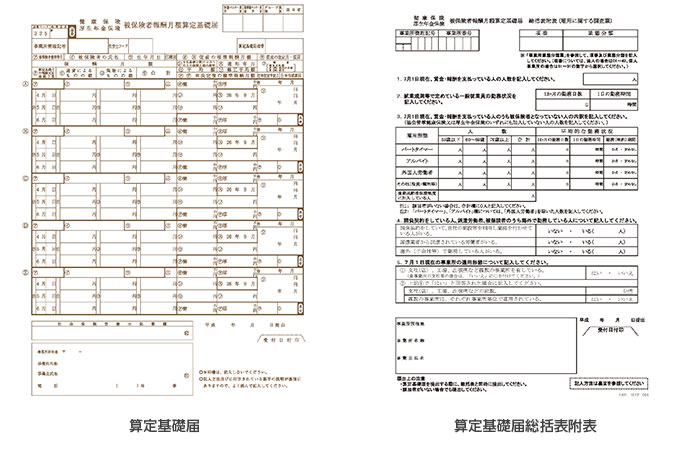

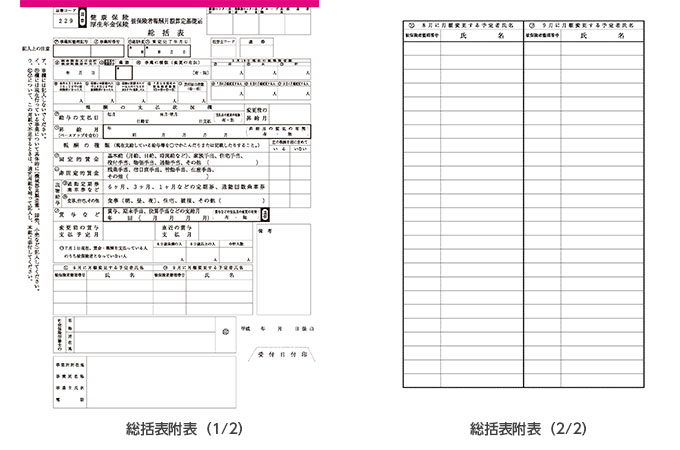

算定基礎届で提出する書類は3つ

提出する書類は、「算定基礎届(被保険者報酬月額算定基礎届)」、「算定基礎届・総括表(被保険者報酬月額算定基礎届・総括表)」、「算定基礎届・総括表附表(被保険者報酬月額算定基礎届・総括表附表)」の3つです。

- ・算定基礎届(被保険者報酬月額算定基礎届)

- ・算定基礎届・総括表(被保険者報酬月額算定基礎届・総括表)

- ・算定基礎届・総括表附表(被保険者報酬月額算定基礎届・総括表附表)

これらの3つの書類を出すためには、自分の会社の給与情報や社会保険加入状況等の情報が必要となってきます。算定基礎届を書き始める前に必要な情報をしっかりと整理し、準備しておきましょう。

必要な情報

- 1. 算定基礎届の対象者の確認

- 2. 資格取得・資格喪失の届出状況の確認

- 3. 給与資料の準備

- 4. 支払基礎日数の確認

1. 算定基礎届の対象者の確認

届出の対象者は、7月1日現在、社会保険に加入している従業員全員となります。但し、6月1日以降に資格取得届を提出した従業員に関しては、翌年8月まで標準報酬月額が決定しているので、今回の算定基礎届では対象外となります。このほかにも、いくつかの条件に該当する従業員は算定基礎届の対象外となる場合があります。

2. 資格取得・資格喪失の届出状況の確認

算定基礎届は年金事務所等に提出された5月中旬時点の届出書情報を基に作成されているので、その時点で資格取得している人の名前がプリントされた状態で書類が届きます。

資格取得(入社時)や喪失(退社時)の届出漏れがある場合は、あるべき名前が記載されておらず、あるべきでない名前が記載されている、という状況になってしまうかもしれません。届出漏れ等がある場合には、すみやかに届出を行うか一度、管轄の事業所に問い合わせをしてみましょう。3. 給与資料の準備

対象給与の算出期間は4月~6月が対象となるため、4月・5月・6月に支払われた給与の資料を集めましょう。この時の対象額は算出期間に支給された給与となるため、単純に4~6月の間に支払われた給与の資料を準備してください。

ここで言う「給与」には基本給や残業代など労務に関係するものだけでなく、通勤手当も含まれるのでご注意下さい。4. 支払基礎日数の確認

届出書類作成にあたり、4月~6月に支給のあった給与の締日の情報が必要になってきます。

その給与額の支払いの対象になった日数のことを支払基礎日数といいます。具体的な例でみると、4月25日に支払われる給料は、3月1日から3月31日の31日分なのか、4月1日から4月30日の分なのか、ということです。月末締め、翌月25日支給の給与形態の場合、支払基礎日数は4月が31日、5月が30日となり、暦上の日数とは異なってきます。

実際に書くときのポイント

実際に書いていく際には注意したい点がいくつかあります。下記の<注意点>に当てはまりそうな従業員がいる場合や給与形態・支給状況である場合には、書き方の資料等を見ながら慎重に書き進めていきましょう。

注意点

- 1. 支払基礎日数が17日未満かどうかのチェック

- 2. 半年分の定期券代の支払い

- 3. 現物給与等の確認

- 4. 賞与の取り扱い

1. 支払基礎日数が17日未満かどうかのチェック

支払基礎日数が17日未満であると、通常の月の給与額と大きく異なってしまうため、算出対象から除外しなくてはなりません。

月の半分の日数を、何らかの事情で欠勤していた従業員がいなかったかの確認が必要となります。2. 半年分の定期券代の支払い

4~6月の間に、半年分の定期券代として通勤手当を支給することもあるかと思います。仮に4月に12万円の半年分の通勤手当を支給した場合、その全額を4月の給与に上乗せするのではなく、「12万円÷6ヶ月」=2万円を、それぞれ4月~6月の給与に加算して記載することになります。

3. 現物給与等の確認

現物給与(昼食手当や社宅の提供など)がある場合には、都道府県ごとに定められた現物給与価額表や時価により金額に換算しておかなければなりません。

4. 賞与の取り扱い

4月~6月に賞与の支給があった場合は、原則として算定基礎届には賞与を除外して記載します。その代わりに、「賞与支払届」というものを別に届け出る必要があります。

まとめ

算定基礎届は従業員一人に対しての記入欄が多く、また、総括表や総括表附表(調査書)という書類も記入しなければならないため、手間がかかる手続きです。

また、パートタイマーやアルバイトなどの短時間の労働条件で働く人がいる場合や休職者がいる場合、または、仕事の業種的に4月~6月の給与額が他の月に比べ大きく変動する場合など、さまざまなパターンが存在しています。書き方の例示を見ただけでは、自分の会社の従業員がその例示に当てはまるかの判断も難しく、不安に思う方も多いのではないでしょうか。

従業員数が少ない場合は自力でできる範囲の手続き内容ですが、雇用形態が多様な場合や従業員数が多い場合などは、専門家に相談してみるのもいいかもしれません。

新着記事

- ●無料ひな形ダウンロード「株主名簿(会社設立時用)」

- 「株主名簿(会社設立時用)」ひな形の説明 このひな形は株券不発行の株式会社が会社設立時に作成する株主名簿を想定しています。会社を設立し...

- ●会社の締め日と請求日

- 株式会社として事業を行って行く上で、請求業務は重要な仕事になります。現金販売等を除けば、多くの場合請求書を発行して、売上を取引先に請...

- 従業員を解雇したいけど…どうしたらよいか?

- 会社を経営していくと、事業の規模によって従業員の雇用も増えてきます。しかし、いざ事業が立ち行かなくなった場合には、経費の削減が求めら...

![]()

〒101-0051東京都千代田区神田神保町3-7-1ニュー九段ビル7F

TEL 03-6272-3996 FAX 03-6272-6645

E-Mail info@ce-partner.jp

定休日 土日・祝日・年末年始