無料相談予約phone03-6272-3996

会社設立に役立つ情報、コラム更新記事、サイト更新情報等の新着情報を本ページにてお伝えしております。

納付期限間近!!源泉所得税(納付書の書き方)

2015/06/29

- 納付期限間近!!源泉所得税(納付書の書き方)

7月10日は源泉所得税納期の特例の納付期限です。

1月から6月までに支給した給与・賞与で預かった源泉所得税や、1月から6月までに支払った税理士報酬等の源泉所得税を納付しなければなりません。『今年の1月から6月までに、会社の変更登記を司法書士に依頼はしませんでしたか?』

『その他にも弁護士に相談をしてお支払をした事はありませんでしたか?』司法書士や弁護士からの請求書を確認してください。そこには源泉所得税が控除されたことが記載してあるはずです。

給与、賞与、税理士等の報酬で預かった税額を正しく計算して、不足も納め過ぎもないようにしましょう。

『納付手続き前におさえておきたいポイント』

POINT① 過不足がないように計算

7月10日の源泉所得税の納付では、前年の年末調整の超過税額が繰越となっている場合があります。前回の納付計算で税額がマイナスとなり、1月の納付ですべてを引ききれなかった場合です。

今年度分の給与ばかりに気をとられてしまい、うっかり納めすぎてしまったお話をよく耳にします。過不足とならないよう慎重に計算をして納付しましょう。POINT② 資金不足に注意

7月10日は労働保険料の第1期の納付期限でもあります。

源泉所得税の納付額も6ヶ月分ですので、資金不足にならないように資金繰りも充分に確認しましょう。

源泉所得税の納期の種類

源泉所得税の納期は、『毎月納付』と『特例納付』があります。

文字通りですが、毎月支給する給与から預かった源泉所得税を翌月に納める『毎月納付』、ある条件を満たした会社が税務署に承認を受けることによって(納期の特例の承認といいます)1月~6月に預かった源泉所得税を7月10日に、7月~12月に預かった源泉所得税を1月20日に納めることを『特例納付』といいます。

毎月納付

- 前月分を今月10日に納付

特例納付

- 納期の特例の承認を受けた会社が7月と1月に納付

- ・1月~6月分 7月10日に納付

- ・7月~12月分 1月20日に納付

源泉所得税を確認する

■納期の特例の承認を受けている会社で7月10日納付の場合

前回納付から繰越されている年末調整による超過税額があるか確認をし、1月から6月に預かった源 泉所得税を計算します。

毎月しっかりと記帳をしている会社は、補助元帳の預り金(源泉所得税)を印刷し、源泉所得税の残 高と証憑を再確認します。給与や賞与で預かった源泉所得税、税理士や弁護士に支払った報酬と源 泉所得税を計算します。①前回の納付書を確認する(H27年1月20日納付期限の源泉所得税)

□1月の納付額があった場合

→H27年1月~6月に預かった源泉所得税を納付する□1月の納付額が0円の場合

→年末調整超過税額が繰越されている場合があるので、注意が必要です。

繰越があった場合には、H27年1月~6月に預かった源泉所得税から控除して納税します。

→年末調整過納額の還付請求を受けている場合

H27年1月~6月に預かった源泉所得税を納付する②1月から6月に支給した給与及び賞与等の源泉所得税の集計

→賃金台帳から1月から6月に支給した源泉所得税を集計する

- ・1月から6月に支払った延べ人数

- ・1月から6月の課税支給額(社会保険料控除前の金額)

③士業報酬と源泉所得税の確認

→1月から6月に支払した報酬の請求書の確認

顧問税理士や顧問弁護士は毎月顧問料をお支払している場合がほとんどですが、ここで見落としが ちなのは、司法書士報酬です。

支払った時に源泉所得税の記帳忘れが多いのもスポットで支払った報酬です。支払の有無を再度確 認しましょう。- ・税理士への報酬

- ・司法書士への報酬

- ・弁護士への報酬

- ・上記の他にも土地家屋調査士等への報酬

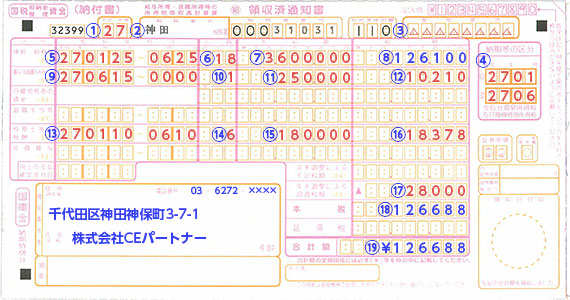

源泉所得税の納付書の書き方

源泉所得税の納付書の書き方について、今回は、昨年会社設立をして年末調整を行ったA社の納付書の書き方を例にご説明します。

A社の場合

- ・H26年8月に会社設立 本店所在地 東京都千代田区

- ・納期の特例を8月に申請、承認を受けた。役員2名、従業員1名、合計3名の会社

- ・従業員1名が住宅ローン控除対象者であった為、1月の納付は0円で年末調整による超過税額の繰越 が▲28,000円あった。

- ・役員報酬 2名×40万円 源泉所得税 2名×8,620円

- ・従業員給与 1名×20万円 源泉所得税 1名×3,770円

- ・従業員に6月15日に賞与25万円 源泉所得税 1名×10,210円

- ・給与支給日 毎月25日

- ・顧問税理士に毎月10日に報酬を3万円支払 源泉所得税1名3,063円

上記の納付書の書き方

区分 記入例 内容 ①会計年度 27 会社の事業年度ではありません。4月1日~3月31日を一年度とします。 ②税務署 神田税務署 あらかじめ所轄の税務署名が記載されている納付書を使用します。 ③会社の整理番号 会社の整理番号を記入 ④納期等の区分 2701~2706 1月から6月の場合 ⑤支払年月日 270125~0625 今年の最初の給与支給日から6月の給与支給日 ⑥人員 18 1月から6月の給与支給の延べ人数 3人×6ヶ月=18人

⑦支給額 3,600,000 1月から6月の給与の課税支給額 2名×400,000円×6ヶ月=4,800,000円

1名×200,000円×6ヶ月=1,200,000円⑧税額 126,100 1月から6月に控除した給与の源泉所得税の額 2名×8,620円×6ヶ月=103,440円

1名×3,770円×6ヶ月=22,620円⑨賞与の支払年月日 270615~0000 賞与支給日は左側に記入 ⑩賞与の人員 1 支給した従業員の延べ人数を記入 ⑪賞与支給額 250,000 賞与の課税支給額を記入 ⑫賞与税額 10,210 賞与の源泉所得税額を記入 ⑬税理士等の報酬の支払年月日 270110~0610 1月最初に支払った日から6月の支払日を記入 ⑭税理士等の人員 6 税理士等の延べ人数を記入 ⑮税理士等報酬の支給額 180,000 1月から6月し支払った報酬額を記入 税理士1名×30,000円=180,000円

⑯税理士等報酬の税額 18,378 1月から6月までに預かった源泉所得税を記入 3,063円×6ヶ月=18,378円

⑰年末調整による超過税額 28,000 前回控除しきれずに繰越した超過税額を記入 ⑱本税 126,688 徴収した税額を加算し超過税額を減算する ⑲合計額 ¥126,688 本税の左側に¥マークをつける まとめ

源泉所得税を正しく計算して納付すること、そして納付書の書き方で最も注意してほしいこと。それは、ていねいに強く書くことです。

納付書は3枚綴りです。会社保存の領収証は一番下の3枚目、せっかく記入したのに会社の控えが薄くてよく見えないことのないように気をつけましょう!

新着記事

- ●無料ひな形ダウンロード「株主名簿(会社設立時用)」

- 「株主名簿(会社設立時用)」ひな形の説明 このひな形は株券不発行の株式会社が会社設立時に作成する株主名簿を想定しています。会社を設立し...

- ●会社の締め日と請求日

- 株式会社として事業を行って行く上で、請求業務は重要な仕事になります。現金販売等を除けば、多くの場合請求書を発行して、売上を取引先に請...

- 従業員を解雇したいけど…どうしたらよいか?

- 会社を経営していくと、事業の規模によって従業員の雇用も増えてきます。しかし、いざ事業が立ち行かなくなった場合には、経費の削減が求めら...

![]()

〒101-0051東京都千代田区神田神保町3-7-1ニュー九段ビル7F

TEL 03-6272-3996 FAX 03-6272-6645

E-Mail info@ce-partner.jp

定休日 土日・祝日・年末年始